SALONS SOLUTIONS : 5, 6, 7 OCTOBRE AU CNIT PARIS LA DEFENSE

lun, 30/08/2010 - 12:40

Vous permettre de faire le point sur l’évolution des différents marchés (ERP, Business Intelligence, SaaS, Relation Client, e-achats, Dématérialisation, Business Process Management, Systèm i) qui seront au cœur de l’actualité du plus grand événement NTIC de la rentrée 2010 tels sont les objectifs de cette information presse.

D’après des récentes études …. un tour d’horizon sur ces marchés : Etude Forrester ! Le marché de l’ERP devrait connaître une croissance annuelle moyenne de 2,7% jusqu’en 2013

Avec un chiffre d'affaires d'environ 39 milliards de dollars en 2009, le marché de l'ERP a été assez largement touché par la crise avec une baisse de 11 % liée principalement à la diminution des ventes de licences et de services. Dans cette période de turbulence, le marché est placé sous le signe de la spécialisation, de la consolidation, de la mondialisation et de l'innovation. Certes les analystes prévoient une reprise en 2010 mais il faudra attendre 2011pour que le marché mondial retrouve son niveau de 2008. Le cabinet Forrester prévoit une croissance globale annuelle moyenne de 2,7 % entre 2008 et 2013 mais avec une évolution très différenciée pour les 3 catégories de revenus : licences, maintenance, services. Alors que les ventes de licences et de services seront en 2013 au même niveau qu'en 2008, les revenus provenant de la maintenance augmenteront de près de 6 % apportant la bouffée d'oxygène nécessaire aux éditeurs. Cette évolution se fera de manière « naturelle » ou quelque peu forcée. On se souvient en particulier de l'initiative de SAP qui avait décidé de manière unilatérale et un peu à la hâte de passer son taux de maintenance annuel de 17 à 22 % du prix de la licence. Face à une levée de bouclier des associations d'utilisateur SAP (SUGEN), l'éditeur allemand a du composer et trouver un compromis.

Cette évolution différenciée impliquera donc que les éditeurs seront plus des revenus de maintenance en 2013, la part dans le chiffre d'affaires global de cette source de revenus passera de 43 à 50 %. Le cabinet Forrester ne considère pas cette évolution comme négative à la condition que les éditeurs atteignent de renouvellement des contrats de 95%. Les revenus de la maintenance présentent l'avantage d'être prévisible et d'offrir des taux de marges élevés.

Un marché sous influence de 4 facteurs

La spécialisation par industrie n'est pas nouvelle, mais se poursuit sans cesse avec la prise en compte de besoins nouveaux. Oracle et SAP proposent des solutions pour une vingtaine d'industries différentes. Chez nombre d'éditeurs de taille intermédiaire, une spécialisation encore plus poussée leur permet de se positionner par rapport aux deux leaders. Lawson par exemple est particulièrement bien implanté dans les secteurs de la santé, de l'agroalimentaire et de la mode. Enfin, il y a des spécialistes par nature : Qad dans l'industrie manufacturière ou IBS dans la distribution.

L'innovation technologique constitue le fondement du développement logiciel. Mais pour Forester nous abordons un nouveau particulièrement riche : profils d'utilisateurs très détaillés, prise en compte plus flexible des processus, intégration des fonctions de BI (le rachat de BO par SAP a été l'exemple le plus significatif), interfaces client riches intégrant les outils traditionnels (exemple de l'accord SAP/Microsoft autour de Duet, mais aussi au sein même des produits Microsoft qui est présent sur les deux terrains) et intégration des technologies Web 2.0.

Quelques indicateurs clés : selon les derniers chiffres publiés par le cabinet d'études Gartner, le marché des ERP en mode SaaS a totalisé en 2009 1,24 milliard de dollars, en croissance de 5,1% par rapport à 2008.

En comparaison, le marché global du SaaS s'est élevé de son côté à 7,52 milliards de dollars (+17,7% sur 1 an).

Par ailleurs, selon une étude du cabinet Springboard Research, le marché de l'ERP en mode SaaS devrait atteindre les 193 millions de dollars à horizon 2012 dans la zone Asie-Pacifique (hors Japon). En 2008, il a franchi la barre des 35 millions de dollars et a représenté 7% de l'ensemble du marché SaaS dans cette région.

LE BUSINESS INTELLIGENT A ATTEINT LES 9,3 MILLIARDS DE $ EN 2009

Selon le cabinet Gartner, le Business Intelligent a plutôt bien résisté à la crise, avec une progression de 4,2 % en 2009, pour un chiffre d’affaires de 9,3 milliards de dollars.

Ceci est d’autant plus logique, que les solutions de BI permettent d’optimiser le fonctionnement des entreprises, et donc d’en maximiser les bénéfices. Elles sont donc particulièrement populaires en période de récession. « Les organisations ont continué à étendre leurs projets de BI, espérant que la transparence qui en découlait et leur perspicacité permettraient des réductions de coûts et amélioreraient la productivité et l’agilité », confirme Dan Sommer, analyste recherche senior pour Gartner.

ADOPTION DES SOLUTIONS EN MODES SaaS DANS LA GESTION DE LA RELATION CLIENT

Bien que très sensibles pour les organisations, les solutions de CRM sont de plus en plus adoptées selon le mode SaaS (Software as a Service). En effet, il est estimé à fin 2009 que :

• Environ 58% des entreprises françaises privées (d’un salarié et plus) recourent à au moins un prestataire de solution CRM (quelle qu’elle soit et quel que soit le mode de recours, licence ou SaaS) ;

• Environ 11% d’entre elles recourent déjà à des solutions CRM en mode SaaS.

D’ici 2011, ce pourcentage pourrait doubler car la proportion d’adeptes de solutions de CRM en mode SaaS telle qu’enregistrée actuellement sera multipliée par deux.

Cet engouement ne doit pas cacher cependant des pratiques beaucoup plus disparates et hétérogènes combinant le recours à des solutions en mode licence et à d’autres en mode SaaS. En effet, selon le périmètre fonctionnel concerné ainsi que l’existant en place, les entreprises mixent les approches. Il n’est pas rare en effet qu’au sein d’une même organisation plusieurs solutions CRM différentes soient utilisées au périmètre fonctionnel le plus souvent complémentaire (gestion des e-mails entrants, plate-forme d’e-mailing, gestion des affaires commerciales…).

Seule une minorité des organisations interrogées se prononçant en faveur du mode SaaS déclarent l’avoir adopté pour l’ensemble des fonctionnalités CRM dont elles ont besoin.

Début 2010, une majorité d’organisations (73%) fait donc cohabiter plusieurs systèmes de gestion de la relation client, certains étant en mode SaaS, et d’autres disponibles en mode licence logicielle classique.

LE MARCHE DU Saas DEVRAIT ATTEINDRE 11,5 MILLIARDS DE $ EN 2011

Une dernière étude du Gartner indique que le marché du Saas devrait plus que doubler d’ici à 2011 et atteindre 11,5 milliards de dollars. Mais l’adoption du Saas est très différente selon les domaines. Dans la gestion de contenu d’entreprise, il est quasi négligeable avec 1 % du marché alors que dans le e-learning et le web-conferencing il représente respectivement 60 et 70 % du marché.

Le cabinet d'analyses Gartner a fait également un point sur les applications disponibles à la demande ou Software as a Service (SaaS). En 2009, les outils SaaS ont représenté 3,4 % des ventes mondiales de logiciels contre 2,8 % en 2008. Cette modeste progression se traduira par un chiffre d'affaires global proche de 9 milliards de dollars en 2010. L'essentiel des locations de logiciels concerne la gestion de contenus web, le travail collaboratif, la communication et la gestion de la relation client (CRM). Ces quatre domaines concentraient 65 % des clients en 2009.

« L’adoption du Saas est plus importante pour les applications qui supportent des processus métiers communs ou des équipes virtuelles, considère Sharon Mertz, directeur de recherche au Gartner. La facilité d’utilisation, le déploiement rapide et la réduction de l’investissement initial en capital et en ressources humaines, ainsi qu’une réduction au niveau de l’administration des applications font que le SaaS constitue une alternative intéressante des solutions logicielles traditionnelles (achat de licences ou on-premises) et constitueront des facteurs de croissance ».

Le Gartner définit le Saas comme du logiciel possédé, fournit et gérer par un ou plusieurs externes. Les prévisions concernent : les applications de gestion de contenu, de communication et de collaboration, le CRM, les suites bureautiques, les ERP et les logiciels de SCM. Le SaaS gagne du terrain dans des domaines comme la mise en conformité, la gestion du risque, la gestion administrative, l’automatisation des ventes et des services, l’optimisation de l’e-procurement...

« La majorité des éditeurs sont en train de redévelopper leurs logiciels selon les architectures orientées services. Les clients vont investir en migration pour dans ces nouvelles architectures qui sont complexes ou propriétaires, mais c’est aussi l’occasion de considérer si le modèle SaaS est une alternative intéressante, poursuit Sharon Mertz. Les petites et moyennes entreprises qui n’ont pas assez de ressources pour convertir leurs applications trouver avec les SaaS des alternatives intéressantes.

ETUDE PROSPECTIVE DE LA DEMANDE EN SOLUTION E-ACHATS Une collaboration e-Achats Infos et IMA

Le site e-Achats.fr, la newsletter « e-Achats Infos » et les étudiants du MBA spécialisé IMA (Ingénierie et Management des Achats) ont réalisé en 2009 une étude annuelle de l’offre et de la demande en solutions e-Achats.

Les données ci-après présentées synthétisent les résultats de l’enquête menée auprès des entreprises qui expriment leur « demande » en termes d’évolution de leur SI Achats* et leurs projets de modernisation.

Pour les entreprises, investir dans des outils e-Achats reste manifestement une priorité à court et moyen termes.

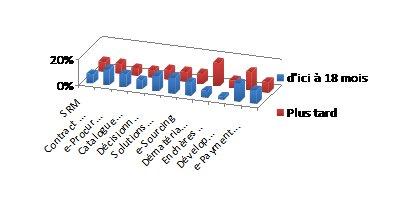

Projets sous 18 mois et au-delà

Avant que d’engager des projets sur des domaines fonctionnels tels que l’Achat Responsable ou la Dématérialisation des factures (jugés prioritaires à moyen terme) ; les entreprises investissent dans des solutions de gestion de la relation Fournisseurs (SRM), de contractualisation répondant aux situations liées à la crise actuelle.

Evolution à 12 /18 mois des systèmes d’information Achats

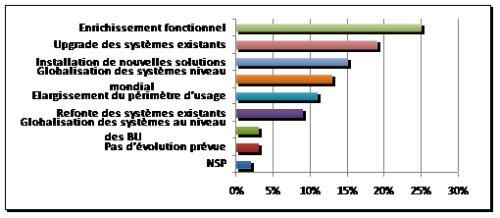

Loin d’être matures, les systèmes d’information Achats sont en constante évolution, signe que la fonction Achats s’équipe pour répondre à des challenges croissants, et que l’offre Editeurs autorise un enrichissement fonctionnel de l’existant.

LE MARCHE DE LA DEMATERIALISATION DEVRAIT CROITE DE 35% EN 2010

Le marché de la dématérialisation des processus financiers en 2010

Le marché mondial de la dématérialisation est évalué à 1,66 milliard de dollars en 2009, en croissance de 21,1% par rapport à 2008, ce marché étant défini comme l’ensemble des solutions qui permettent de réduire l’usage du papier au niveau des processus de gestion ou de communication des entreprises et d’automatiser son traitement.

Selon le cabinet d’études Markess international, la dématérialisation des factures occuperait une place de choix sur ce marché avec une perspective de croissance de l'ordre de 35% pour 2010. En France, sur plus de 2 milliards de factures inter-entreprises échangées chaque année, 3% seulement sont totalement dématérialisées.

On observe que les pays nordiques sont en avance par rapport à leurs homologues latins en termes de flux financiers dématérialisés. En effet, en France moins d’1/4 du marché des grands comptes ont mis en place une dématérialisation facture et moins de 20% du volume des factures entrantes sont électroniques alors que dans pays nordiques on échange plus de 50 de factures électronique.

La facture fournisseur est en France le 1er type de dématérialisation mis en place dans les entreprises pour arriver à automatiser le rapprochement de plus de 50% de factures entrantes pour viser à une division au moins par 2 du coût de traitement, évalué en moyenne par les experts à 20-25€ par facture.

La France est en phase de forte croissance et de nettoyage dans ce domaine. En effet, on constate une augmentation nette des besoins des entreprises pour : une baisse des coûts (phénomène sociétal) et une recherche de plus grande transparence / traçabilité des données, tout en visant des gains de productivité en période économique difficile.

De plus, seuls 8% des échanges électroniques effectués par une entreprise française (contre 37% en Allemagne et 30% au Royaume Uni) impliquent plus de deux tiers de ses fournisseurs. La situation française laisse donc entrevoir d’importantes perspectives de croissance et de gains.

Les développements et les perspectives

La dématérialisation est un domaine où les clients ont cessé de s’interroger sur le bien fondé et l’intérêt de sa mise en place, pour se concentrer sur comment le mettre en place. Au début, les pionniers qui ont adopté la dématérialisation l’ont fait pour l’aspect de coût. Ensuite, l’élément déclencheur a été la pression sur la conformité. En effet, les services financiers sont soumis à de plus en plus d’exigences et de pression en matière de transparence, de documentation et de respect des règles dans le paiement des factures. De plus, la crise économique, après une période de réduction des coûts divers favorise maintenant une rationalisation des processus d’optimisation des coûts de traitement.

Tous les secteurs d'activité et toutes les entreprises, quelle que soit leur taille, sont concernés par la dématérialisation. Pourtant on constate que l'automatisation des flux financiers concerne davantage les grandes entreprises et celles dont l'organisation est décentralisée. Ce constat doit être rapproché d'une corrélation entre le volume de documents à traiter, la fréquence des transactions, le poids des contraintes légales et le niveau d'engagement dans un tel projet. En effet, ce sont les grands donneurs d’ordre qui sont les 1ers intéressés en raison de leur volumétrie élevée, qui poussent à d’adoption de nouvelles pratiques et à l’évolution de la législation. Par la suite l’amélioration de cette dématérialisation s’étendra aux petites entreprises également concernées par ces mêmes besoins,dans un premier temps au niveau de l’émission des factures sortantes vers ses grands clients (efacture).

De même, l'évolution des contraintes réglementaires et d'audit (la dématérialisation des échanges est en effet l’un des objectifs du plan France Numérique 2012, adopté par le gouvernement en octobre 2008, et également les directives Européennes qui homogénéisent et nivellent les règlements européens en favorisant son essor) pousse naturellement les entreprises à accorder une attention particulière au traitement de leurs flux financiers.

Aujourd’hui, les entreprises sont donc en recherche de solutions « Purchase to pay » (de la commande à la facture) leur permettant une automatisation complète et lisse des processus pour rationnaliser et optimiser les taches, réduire le temps de traitement et abaisser les coûts tout en accélérant le partage des flux financiers : pour une plus grande satisfaction externe et interne client/fournisseurs.

Elle intègre des fonctionnalités documentant les opérations et les rôles dans l’entreprise, contribuant au reporting et à la traçabilité, diminuant le volume de travail à faible valeur ajoutée et engendrant une répartition du travail optimisée et plus productive. Avec une législation incitative et des besoins internes des entreprises en augmentation constante, le marché de la dématérialisation des processus connaît une croissance qui va grandissante au fur et à mesure que les législations des pays s’harmonisent pour favoriser les flux électroniques échangés.

LE MARCHE DU BPM DEVRAIT ATTEINDRE 6,2 MILLIARDS DE $ EN 2015

Selon une étude menée aux USA, la Gestion des processus métier (BPM) et des services estimé dans le monde à 1,8 milliards de dollars pour les licences, la maintenance et des services en 2008 devrait atteindre 6,2 milliards de dollars d'ici à 2015.. Les produits ont un tableau de bord qui prend en charge la facilité d'utilisation pour les analystes métier.. L'automatisation des processus est ce qui motive la rentabilité de l'entreprise.

Analyse en temps réel de l'information est utilisée pour se positionner pour obtenir un avantage concurrentiel, le Cloud Computing est un aspect central de l'initiative de BPM, en fournissant des informations à jour dans un format utilisable. Les entreprises mettent en œuvre des solutions de BPM dans le contexte du cloud computing qui fournit la syntaxe pour les utilisateurs commerciaux.

La syntaxe BPM est utilisée dans une architecture dirigée par les modèles à la ligne d'affaires. Cela vient d'un moteur qui est travaillé toute l'année par les TI. De cette façon, les analystes d'affaires ont accès à des modèles de BPM qui s'exécutent sans codage. L'évolutivité et l'entreprise de solution pour la réalisation de l'échelle sont un avantage concurrentiel significatif et l'amélioration de la productivité. La réponse à la concurrence implique une adaptation des ressources de l'entreprise unique d'aborder les opportunités et répondre aux changements des marchés. Les besoins et exigences font partie intégrante d'une mise en œuvre intégration de l'infrastructure des systèmes

Selon l'étude, la croissance du marché stimule l'innovation dans tous les secteurs, et de l'innovation dépend de la mise en oeuvre de processus commerciaux automatisés dans tous les cas.

QUELLE PLACE POUR LES SYSTEMES i DANS LES POWER

IBM a donc annoncé les nouveaux serveurs Power 7 - Power 750 Express, Power 755, Power 770 et Power 780 – qui regroupent depuis 2008 sous le même matériel, les anciennes filières System i (ex 38, AS/400) et System p, en filiation directe des RS/6000. Désormais, il est plus difficile de suivre l’évolution respective de chaque environnement, tant sur le plan commercial que technique. Quelle place pour les System i dans les nouveaux Power ? (IBM propose un livre blanc qui donne une roadmap pour cet environnement : IBM i : An executive guide to IBM’s strategy and roadmap for its integrated operating environment for Power Systems.

Ce mouvement de convergence est plus ancien et remonte aux années 90. En 1997, IBM annonçait les premiers serveurs i et p utilisant les mêmes processeurs. En 2000, ils adoptèrent une architecture commune pour leur bus d’entrées/sorties. En 2004, les plates-formes matérielles étaient unifiées et les deux familles partageaient le même hyperviseur supportant les environnement i, AIX et Linux, mais elles restaient commercialisées par deux forces de ventes séparées.

C’est en 2008 qu’IBM organisait la fusion complète : une plate-forme faisant tourner les applications IBM i, AIX or Linux applications, avec une liste de prix, un même ensemble d’options et les mêmes conditions de vente. Lors de l’annonce, les Power supportaient les deux versions i 5 .4 et i 6.1 « permettant aux utilisateurs de faire tourner des applications développées en 1979 sur les System/38 sans recompilation », rappelle Ross Mauri, General Manager, IBM Power Systems. Outre le partage au niveau du matériel, les deux familles de systèmes partagent aussi des technologies logicielles telles PowerVM pour la virtualisation, PowerHA pour la haute disponibilité, Systems Director for platform pour la gestion de la consommation énergétique.

Depuis toujours, une des forces de la famille i est son haut degré d’intégration. Il fut un temps où on parlait d’une machine presse-bouton. Il est à remarquer d’ailleurs qu’Oracle dans sa présentation de la semaine dernière à vanter les mérites d’une telle approche et se propose de développer des serveurs Sun intégrant tout le stack logiciel des deux entreprises Sun et Oracle, jusqu’à l’applicatif.

Pour ce qui est de la famille i, les serveurs intègre la base de données DB2, des composants de middleware tels que multiples options de systèmes de fichiers, des fonctions d’annuaire, le serveur Web d’Apache, un serveur d’application et ensemble de services Web.

Qui perd gagne ?

Comme souvent dans une fusion, il y a souvent un perdant et un gagnant, même si IBM se défend évidemment d’une telle présentation des choses. Les systèmes i sont utilisés à 70 % dans les PME et 30 % dans les grandes entreprises. Selon IBM, les modèles Power 520 utilisant 1 à 4 cœurs ont représenté 90 % des ventes en volume des serveurs i.

Dans l’annonce de cette nouvelle génération de système, IBM met normalement l’accent sur l’innovation technologique avec les processeurs Power 7 qui apportent un surcroît de performance tout à fait significatif. Ceux qui pensent que la loi de Moore aurait atteint sa limite en seront pour leurs frais.

En présentant les quatre nouveaux serveurs Power, IBM insiste particulièrement sur l’univers Unix et est plutôt discrète sur l’environnement i. IBM présente ses succès dans cet environnement où il a gagné 14 points de parts de marché depuis 2004 sur un total évalué à quelque 14 milliards de dollars. Sur ce point, l’année 2009 a été extrêmement difficile pour les ventes de serveurs en général, les Power n’ayant pas été épargnés.

Quelle version de système d’exploitation i ?

Les versions i 6.1.1 (la version i 6.1 a été annoncée en mars 2008) et plus récentes sont supportées par les serveurs Power 7 et offrent ainsi une compatibilité binaire permettant de reprendre des applications précédentes sans recompilation. Mais a priori, ces générations d’OS n’optimisent pas l’exploitation des Power, cela devrait arriver avec la prochaine version prévue pour cette année. IBM rappelle qu’il développe une version majeure i environ tous les deux ans.

En octobre 2009, IBM avait introduit la version i 6.1.1 qui supportait les nouvelles solutions de stockage, notamment SSD, améliorait le support de la virtualisation au niveau des entrées/sorties, s’accompagnait d’une nouvelle offre de serveurs lames… (A noter que la version 7 d’AIX sera, elle, disponible en octobre prochain).

La prochaine version référencée 7.1, qui est prévue pour cette année, apportera les améliorations suivantes :

- Version DB2 améliorée avec le support natif d’XML permettant de sauvegarder des fichiers XML et le chiffrement au niveau d’une colonne d’une base de données ;

- le logiciel PowerHA supporte la réplication asynchrone offrant ainsi une solution de cluster de stockage pour une approche de récupération des données en cas de sinistre ;

- Exploitation des disques SSD avec la possibilité de migrer faire passer les données d’un disque classique vers un disque SSD en fonction du taux d’utilisation ;

- Une amélioration solutions Rational dans les programmes RPG qui permet une intégration plus large d’applications clients ;

- la transformation des fichiers de spool en format pdf. Les dernières versions Websphere, Lotus et Rational seront disponibles dans les prochaines versions.

La famille des serveurs i, que beaucoup désignent encore de l’appellation AS/400 et les plus anciens des Système 38 (un peu comme les gens qui parlent toujours en francs, sans mentionner ceux qui en sont restés aux anciens francs). Mais il en est ainsi des marques fortes qui restent gravées plus longtemps dans les esprits que ne le pensent leurs concepteurs. Le système i ne fait pas exception à la règle.

Petit rappel….

Le plus grand événement NTIC de la rentrée 2010 ouvrira ses portes les 5, 6 et 7 Octobre 2010 au CNIT Paris La Défense.

Répondre aux besoins d’informations des petites, moyennes et grandes entreprises dans les domaines des systèmes, applications et progiciels d’entreprise, tels sont les objectifs de cette manifestation – organisée par Infopromotions – qui réunira sur 9 000 m² d’exposition sur un même hall 11 pôles professionnels complémentaires :

ERP’2010 : Le salon des progiciels de gestion intégrés pour les grandes entreprises et les PME/PMI

SOLUTIONS E-ACHATS 2010 : Le Salon des Nouvelles Solutions Achats

SOLUTIONS DEMAT : Le Salon des solutions de dématérialisation et d'archivage en ligne

SOLUTIONS CRM/BI : CRM • SFA • eMarketing • B.I.

SOLUTIONS GPAO : Le salon des progiciels pour les PMI indépendantes et les établissements industriels.

SOLUTIONS FINANCES : Le Salon Mid-Market des solutions informatiques de la Fonction

SOLUTIONS IT ON DEMAND : 2ème édition du Salon des Solutions et Services IT On Demand et SaaS

La première manifestation professionnelle totalement dédiée aux technologies et applications vocales avancées (Reconnaissance vocale, Synthèse, langage naturel, VoiceXML, etc.)

SOLUTIONS BPM : 5ème édition du Salon des Solutions de Pilotage des Activités Métiers de l’Entreprise

7ème Edition des Rencontres du Management de Projet

Toutes les solutions et applications pour la Gestion de la Qualité et l'Amélioration Continue

SERVEURS & APPLICATIONS : Le Seul Salon en Europe réellement dédié aux Solutions et applications en environnement « i »

Pour plus d’informations : www.groupesolutions.fr